Mức đóng bảo hiểm y tế hộ gia đình hiện nay được quy định thế nào?

Từ ngày 1/7/2025, Luật Bảo hiểm y tế 2024 chính thức có hiệu lực, trong đó sẽ thay đổi quy định về mức đóng bảo hiểm y tế (BHYT) hộ gia đình.

Theo khoản 11 Điều 1 Luật Bảo hiểm y tế 2024 quy định thành viên hộ gia đình cùng tham gia bảo hiểm y tế theo hình thức hộ gia đình trong năm tài chính thì được giảm trừ mức đóng như sau:

- Người thứ nhất đóng tối đa bằng 6% mức tham chiếu;

- Người thứ hai, thứ ba, thứ tư đóng lần lượt bằng 70%, 60%, 50% mức đóng của người thứ nhất;

- Từ người thứ năm trở đi đóng bằng 40% mức đóng của người thứ nhất.

Trong đó, mức tham chiếu là mức tiền do Chính phủ quyết định dùng để tính mức đóng, mức hưởng của một số trường hợp tham gia bảo hiểm y tế.

Có nghĩa, thay vì căn cứ vào mức lương cơ sở để tính đóng bảo hiểm y tế như hiện nay thì từ 1/7/2025, Chính phủ sẽ căn cứ vào mức tham chiếu.

Về mức tham chiếu quy định tại Luật Bảo hiểm y tế 2024 áp dụng theo mức lương cơ sở. Trường hợp chính sách tiền lương có thay đổi, Chính phủ quyết định mức tham chiếu cụ thể.

Về mức lương cơ sở năm 2025, Quốc hội đã thống nhất chưa tăng tiền lương khu vực công, lương hưu, trợ cấp bảo hiểm xã hội, trợ cấp hằng tháng, trợ cấp ưu đãi người có công trong năm 2025 tại Nghị quyết 159/2024/QH15.

Mức lương cơ sở năm 2025 sẽ vẫn áp dụng theo mức 2.340.000 đồng/tháng đã được quy định tại Nghị định 73/2024/NĐ-CP.

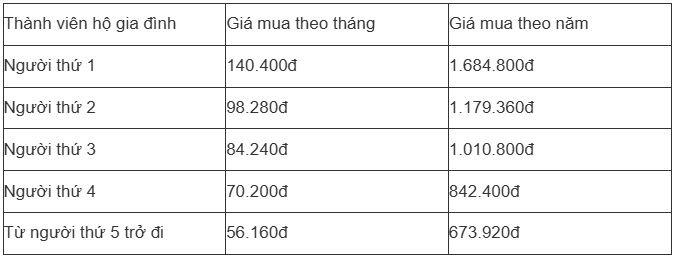

Do đó, mức đóng BHYT tối đa theo hộ gia đình từ 1/7/2025 thay đổi như sau:

Theo đó, từ 1/7/2025, thay đổi căn cứ đóng bảo hiểm y tế hộ gia đình (mức tham chiếu thay cho mức lương cơ sở) và tăng mức đóng tối đa của từng thành viên trong hộ gia đình.

Từ ngày 1/7/2025, Luật Bảo hiểm y tế 2024 chính thức có hiệu lực, trong đó sẽ thay đổi quy định về mức đóng bảo hiểm y tế (BHYT) hộ gia đình. Ảnh minh họa: TL

Mức hưởng chính sách bảo hiểm y tế hộ gia đình

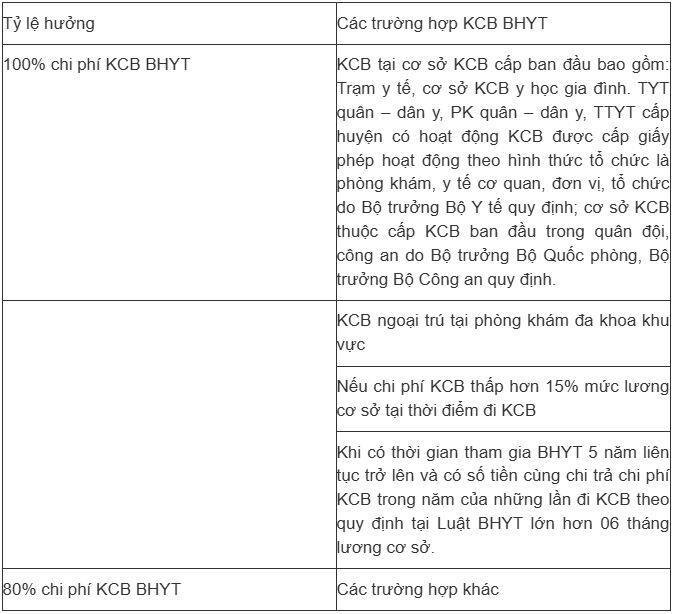

Theo Bảo hiểm xã hội Việt Nam, mức hưởng BHYT hộ gia đình khi khám chữa bệnh được quy định như sau:

Quyền lợi:

- Được giảm trừ mức đóng cho thành viên hộ gia đình cùng tham gia BHYT.

- Được cấp thẻ BHYT bản điện tử.

- Được chi trả chi phí KCB trong phạm vi quyền lợi và mức hưởng quy định trên thẻ BHYT.

- Được lựa chọn và thay đổi nơi đăng ký KCB ban đầu trong 15 ngày đầu mỗi quý.

- Được cơ quan BHXH, cơ sở KCB BHYT và cơ quan liên quan giải thích, cung cấp thông tin về chế độ BHYT.

- Được khiếu nại, tố cáo hành vi vi phạm pháp luật về BHYT.

Mức hưởng:

Trường hợp cấp cứu:

Được KCB tại bất kỳ cơ sở KCB nào và phải xuất trình thông tin về thẻ BHYT, giấy tờ chứng minh nhân thân có ảnh trước khi kết thúc đợt điều trị để được hưởng đầy đủ quyền lợi BHYT.

Khám chữa bệnh BHYT đúng quy định:

+ KCB đúng nơi đăng ký KCB ban đầu ghi trên thẻ.

+ Chuyển người bệnh giữa các cơ sở KCB BHYT theo đúng quy định.

Trường hợp khám chữa bệnh BHYT không đúng quy định:

+ Trường hợp tự đi KCB không đúng cơ sở đăng ký KCB ban đầu

+ Không đúng quy định về chuyển người bệnh giữa các cơ sở KCB BHYT

Các trường hợp được cơ quan BHXH thanh toán trực tiếp chi phí KCB BHYT theo mức hưởng trong phạm vi quyền lợi của người tham gia.

- KCB không đúng quy định:

KCB ngoại trú được hưởng mức tối đa 0,15 lần mức lương cơ sở tại thời điểm đi KCB (2.340.000đ x 0,15 = 351.000 đồng).

KCB nội trú được hưởng mức tối đa 0,5 lần mức lương cơ sở tại thời điểm ra viện (2.340.000đ x 0,5 = 1.170.000 đồng).

- KCB tại cơ sở không ký hợp đồng KCB BHYT.

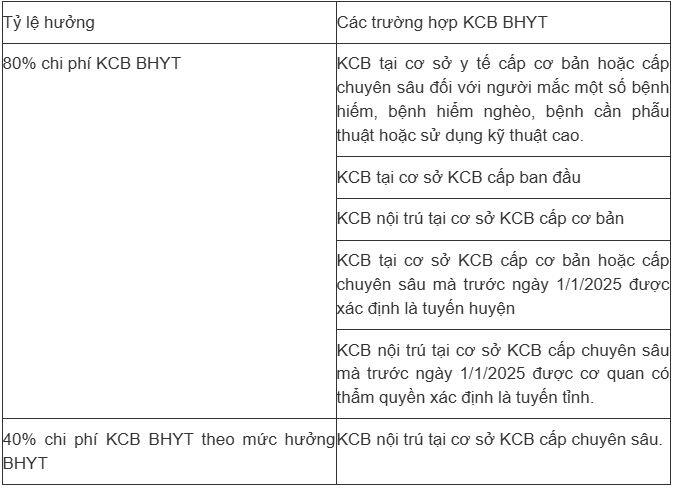

Cơ sở KCB cấp cơ bản (dưới 50 điểm) hoặc trước ngày 1/1/2025 đã được cơ quan có thẩm quyền xác định là tuyến huyện hoặc được tạm xếp cấp cơ bản:

KCB ngoại trú, được hưởng mức tối đa 0,15 lần mức lương cơ sở tại thời điểm đi KCB (2.340.000đ x 0,15 = 351.000 đồng).

KCB nội trú, được hưởng mức tối đa 0,5 lần mức lương cơ sở tại thời điểm ra viện (2.340.000đ x 0,5 = 1.170.000 đồng).

- Cơ sở KCB cấp cơ bản (từ 50 điểm đến dưới 70 điểm) hoặc trước ngày 1/1/2025 đã được cơ quan có thẩm quyền xác định là tuyến tỉnh:

KCB nội trú, được hưởng mức tối đa 1 lần mức lương cơ sở tại thời điểm ra viện (2.340.000 đồng).

- Cơ sở KCB cấp chuyên sâu:

KCB nội trú, được hưởng mức tối đa 2,5 lần mức lương cơ sở tại thời điểm ra viện (2.340.000đ x 2,5 = 5.850.000 đồng).

Các trường hợp đặc biệt khác theo phạm vi quyền lợi của người tham gia BHYT:

+ Dữ liệu thẻ BHYT không được cung cấp hoặc cung cấp không chính xác về thông tin thẻ BHYT.

+ Người bệnh không xuất trình được thẻ BHYT trước khi kết thúc đợt điều trị, chuyển viện trong ngày do tình trạng cấp cứu, mất ý thức hoặc tử vong hoặc bị mất thẻ nhưng chưa được cấp lại.

Lưu ý đối với thẻ BHYT:

1. Đối với người tham gia lần đầu hoặc không liên tục từ 90 ngày trở lên thì thẻ có giá trị sử dụng sau 30 ngày, kể từ ngày đóng đủ BHYT.

2. Sử dụng thẻ BHYT đúng mục đích, không cho người khác mượn thẻ và không sử dụng thẻ của người khác trong KCB.

3. Gia hạn thẻ tại tổ chức dịch vụ thu BHXH, BHYT/trụ sở cơ quan BHXH/Cổng dịch vụ công/ứng dụng ngân hàng để thẻ BHYT có giá trị sử dụng liên tục và không bị gián đoạn, trước khi thẻ BHYT hết hạn sử dụng.

Mua bảo hiểm y tế hộ gia đình ở đâu?

Người dân có nhu cầu tham gia BHYT theo diện hộ gia đình có thể lựa chọn cách đăng ký, mua hoặc gia hạn bảo hiểm y tế hộ gia đình theo một trong 2 hình thức sau:

- Mua mới hoặc gia hạn BHYT hộ gia đình online, nộp tiền qua các ngân hàng hoặc hệ thống tiện ích thông minh

- Đăng ký mua mới, đóng tiền gia hạn BHYT hộ gia đình trực tiếp tại tổ chữ dịch vụ thu BHXH.

Pháp luật có quy định cụ thể về địa điểm mua trực tiếp cho người đăng ký mới hoặc gia hạn BHYT hộ gia đình, bạn có thể đăng ký mua bảo hiểm y tế hộ gia đình ở các địa điểm sau đây:

+ Tổ chức dịch vụ thu BHXH như Ủy ban nhân dân xã, phường, thị trấn, bưu điện, hội phụ nữ ở địa phương.

+ Cơ quan BHXH xã, phường, thị trấn nơi cư trú hoặc tạm trú.

Để đăng ký mua bảo hiểm y tế hộ gia đình cần chuẩn bị các hồ sơ sau đây:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (mẫu TK1-TS).

- Bản chính hoặc bản sao thẻ BHYT của các thành viên khác trong hộ gia đình (nếu có).

Phương thức đóng tiền mua bảo hiểm y tế hộ gia đình

Phương thức đóng tiền mua/gia hạn BHYT hộ gia đình người đại diện hộ gia đình có thể chọn một trong các cách sau đây:

- Đóng định kỳ 03 tháng, 06 tháng hoặc 12 tháng, người đại diện hộ gia đình trực tiếp nộp tiền đóng BHYT cho cơ quan BHXH hoặc đại lý thu BHYT tại cấp xã.

- Đóng trực tuyến qua Cổng dịch vụ công quốc gia. Lưu ý từ ngày 01/7/2024, công dân chỉ có thể đăng nhập vào Cổng DVC bằng tài khoản định danh điện tử VNeID mức độ 2.

- Đóng trực tuyến qua Cổng thông tin điện tử Bảo hiểm xã hội Việt Nam.

Đối với 2 cách nộp tiền trực tuyến qua mạng, cần có tài khoản cá nhân đăng nhập để sử dụng dịch vụ công trực tuyến.

Sau khi đóng tiền người đại diện hộ gia đình sẽ nhận được biên lai thanh toán nộp tiền có ghi rõ thông tin giá trị sử dụng thẻ BHYT trong 12 tháng và giấy chứng nhận tham gia BHYT.